本篇目录:

- 1、在固定资产中图书保存的年限为多少

- 2、电子书属于固定资产吗

- 3、图书折旧率计算公式

- 4、社会团体图书计提折旧嘛

- 5、设备折旧年限

- 6、图书属于固定资产吗?

在固定资产中图书保存的年限为多少

1、为4年; (五)电子设备,为3年。 所以小汽车按不少于4年折旧即可。

2、《政府会计制度》《政府会计准则第3号—固定资产》规定,使用年限超过1年(不含1年)的大批同类物资,如图书,应当确认为固定资产。因此,我们可以将使用年限超过1年(不含1年)的一次性购置的大批图书,纳入固定资产管理。

3、会计档案的保管期限,根据其特点,分为永久、定期两类。永久档案即长期保管,不可以销毁的档案;定期档案根据保管期限分为3年、5年、10年、15年、25年5种。会计档案的保管期限,从会计年度终了后的第一天算起。

电子书属于固定资产吗

1、电子书没有实物形态,不能入固定资产,入无形资产。至于使用寿命,应当对电子书的收益年限进行预计或者根据同行业的对电子书的处理惯例综合分析确定其使用寿命。

2、电子书计入固定资产个人认为不妥。电子书和普通书籍不同,应该计入无形资产。且福业单位新制度中规定图书不必计提折旧。

3、如果不是和其他固定资产一起购买而是单独购买的就应该被认为是无形资产,并在一定时间段内进行摊销。

4、属于。固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

图书折旧率计算公式

年度成本=年度折旧额+年度培训成本;年度折旧额是按本年使用的固定资产计算的,固定资产增加,折旧额就增加。

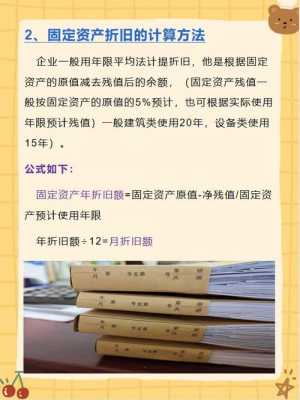

年折旧率=(折旧年限-已使用年数) ÷ [折旧年限×(折旧年限+1)÷2]。月折旧额=(固定资产原值-预计净残值)×月折旧率。

而与生产经营活动有关的工具折旧年限是5年,所以密集柜折旧年限是5年。折旧率的计算方法是年折旧率=(1-预计净残值率)÷预计使用寿命(年)×100%月折旧额=固定资产原价×年折旧率÷12。

科目核算,盘亏造成的损失,应当计入当期损益,通过“营业外支出——盘亏损失”科目核算。

社会团体图书计提折旧嘛

1、是计提折旧。根据查询《事业单位会计制度》要求,一般事业单位应当对除下列各项资产以外的其他固定资产计提折旧:(1)文物和陈列品;(2)动植物;(3)图书、档案;(4)以名义金额计量的固定资产。

2、图书馆一般属于事业单位,事业单位新制度中规定图书不必计提折旧,所以按购入以及报废固定资产的程序即可,且相比较需计提折旧的固定资产更简单。

3、事业单位应计提折旧的有文物和陈列品、动植物、图书、档案、以名义金额计量的固定资产。

设备折旧年限

1、房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

2、机器设备折旧年限规定:机器设备所适用的折旧年限一般为十年。

3、折旧年限 除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:房屋、建筑物,为20年;飞机、火车、轮船、机器、机械和其他生产设备,为10年;与生产经营活动有关的器具、工具、家具等,为5年;等。

4、机械设备折旧年限是几年?机械设备折旧年限最低为10年。

5、为4年;(五)电子设备,为3年。具体可从以下几方面来理解。(一)房屋、建筑物的最低折旧年限为20年。

图书属于固定资产吗?

1、算。图书馆固定资产是指图书、各种仪器设备、书架、阅览桌椅、各种柜类、台、凳、电扇等以及单件价值500元以上或采购量大的同类物资。固定资产都是有一定实物的。软件计入固定资产必须要和硬件一起购买才能计入。

2、法律分析: 图书一般是不计入固定资产的,只有在图书馆或者是单位图书室(还得是比较大型的图书室)才会计入固定资产。

3、因此,我们可以将使用年限超过1年(不含1年)的一次性购置的大批图书,纳入固定资产管理。

到此,以上就是小编对于书籍有折旧吗知乎的问题就介绍到这了,希望介绍的几点解答对大家有用,有任何问题和不懂的,欢迎各位老师在评论区讨论,给我留言。

还没有评论,来说两句吧...